Tenemos muy cerca en el horizonte temporal el momento en el que los estados miembros de la Unión Europea deberán haber traspuesto la Directiva de divulgación de información no financiera y diversidad (2014/95/EU).

Esta trasposición es de obligado cumplimiento y se ha producir como más tardar el 6 de diciembre de este año. Se calcula que aproximadamente 6.000 empresas europeas estarán obligadas a informar en sus reportes anuales información relativa a los ámbitos de buen gobierno, medio ambiente y sociedad.

Las condiciones para que las empresas estén obligadas a cumplir con esta Directiva es que sean entidades con un balance total de 20 millones de € o 40 millones de € en volumen neto de negocio, con más de 500 trabajadores, de interés público y cuya matriz tenga su sede en un país de la Unión Europea y/o cotice en alguno de sus mercados bursátiles.

A raíz de esta cercanía en el tiempo para la entrada en vigor de esta Directiva, Forética ha publicado el Informe “Avanzando hacia un nuevo marco regulatorio de Transparencia. Estudio sobre la adaptación de la Directiva de divulgación de información no financiera y diversidad (2014/95/EU)” que pretende “servir de guía para todo aquel que quiera comprender cómo se está configurando el marco europeo de transparencia para las empresas en materia ambiental, social y de buen gobierno (ASG), cómo se están posicionando los países líderes y qué nuevas exigencias en reporte traerá la Directiva de divulgación de información no financiera”.

Un informe que merece sin duda una lectura, y que vamos a repasar brevemente a continuación.

¿Qué impulsa la transparencia en Europa?

El informe pone de relieve que la U.E. ha ideado un conjunto de leyes cada vez más exigentes a nivel de reporte y desglose de información.

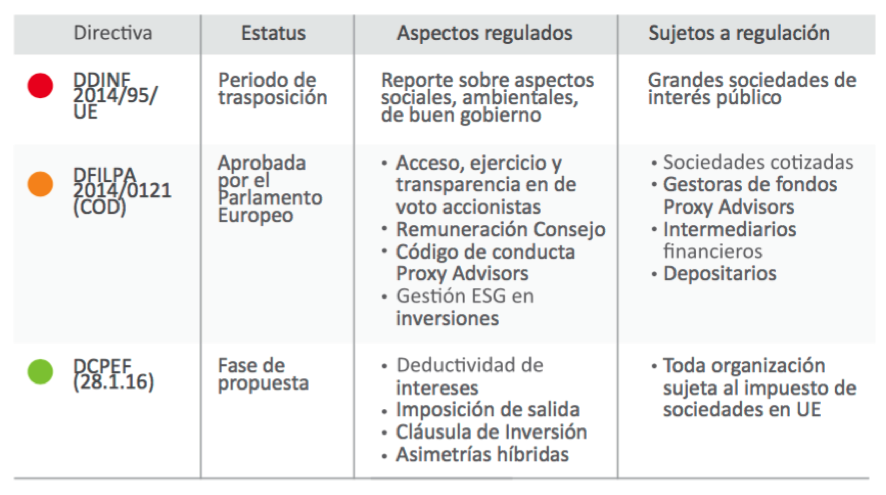

Entre estas leyes está la Directiva antes mencionada, la propuesta de Directiva sobre fomento de la implicación a largo plazo de los accionistas (2014/0121 (COD)) y la propuesta de Directiva contra las prácticas de elusión fiscal, que afectan directamente al funcionamiento del mercado interior (28.1.2016).

Es decir, la transparencia viene promocionada e impulsada a través de lo que podríamos llamar 3 vectores: el relativo al reporte corporativo, el relativo a las exigencias de los inversores, y el relacionado con la fiscalidad. Siendo el primer vector el que está más avanzado ya que se halla en periodo de trasposición.

Podemos ver en el siguiente cuadro un resumen sobre el estado de estas normativas, los aspectos y los sujetos que regulan.