Tenemos muy cerca en el horizonte temporal el momento en el que los estados miembros de la Unión Europea deberán haber traspuesto la Directiva de divulgación de información no financiera y diversidad (2014/95/EU).

Esta trasposición es de obligado cumplimiento y se ha producir como más tardar el 6 de diciembre de este año. Se calcula que aproximadamente 6.000 empresas europeas estarán obligadas a informar en sus reportes anuales información relativa a los ámbitos de buen gobierno, medio ambiente y sociedad.

Las condiciones para que las empresas estén obligadas a cumplir con esta Directiva es que sean entidades con un balance total de 20 millones de € o 40 millones de € en volumen neto de negocio, con más de 500 trabajadores, de interés público y cuya matriz tenga su sede en un país de la Unión Europea y/o cotice en alguno de sus mercados bursátiles.

A raíz de esta cercanía en el tiempo para la entrada en vigor de esta Directiva, Forética ha publicado el Informe “Avanzando hacia un nuevo marco regulatorio de Transparencia. Estudio sobre la adaptación de la Directiva de divulgación de información no financiera y diversidad (2014/95/EU)” que pretende “servir de guía para todo aquel que quiera comprender cómo se está configurando el marco europeo de transparencia para las empresas en materia ambiental, social y de buen gobierno (ASG), cómo se están posicionando los países líderes y qué nuevas exigencias en reporte traerá la Directiva de divulgación de información no financiera”.

Un informe que merece sin duda una lectura, y que vamos a repasar brevemente a continuación.

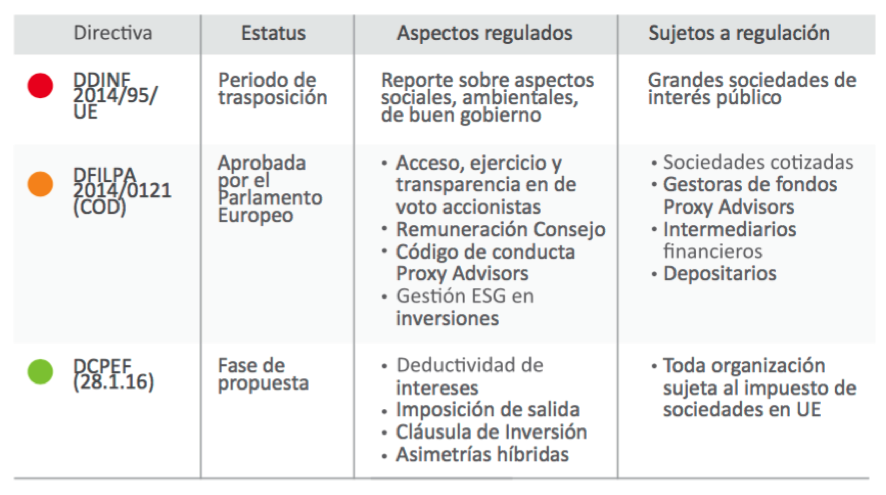

¿Qué impulsa la transparencia en Europa?

El informe pone de relieve que la U.E. ha ideado un conjunto de leyes cada vez más exigentes a nivel de reporte y desglose de información.

Entre estas leyes está la Directiva antes mencionada, la propuesta de Directiva sobre fomento de la implicación a largo plazo de los accionistas (2014/0121 (COD)) y la propuesta de Directiva contra las prácticas de elusión fiscal, que afectan directamente al funcionamiento del mercado interior (28.1.2016).

Es decir, la transparencia viene promocionada e impulsada a través de lo que podríamos llamar 3 vectores: el relativo al reporte corporativo, el relativo a las exigencias de los inversores, y el relacionado con la fiscalidad. Siendo el primer vector el que está más avanzado ya que se halla en periodo de trasposición.

Podemos ver en el siguiente cuadro un resumen sobre el estado de estas normativas, los aspectos y los sujetos que regulan.

Fuente: Forética. “Avanzando hacia un nuevo marco regulatorio de transparencia”.

La Directiva 2014/95/EU: qué hay que reportar, exenciones, plazos, etc.

Como hemos comentado antes, la Directiva requiere reportar sobre aspectos ambientales, sociales y de gobierno corporativo. Los aspectos concretos son:

Aspectos ambientales:

- Salud y seguridad.

- Energías renovables.

- Emisiones de gases de efecto invernadero (GEI).

- Contaminación atmosférica.

Aspectos sociales:

- Igualdad.

- Estándares de la OIT (Organización Internacional de Trabajo).

- Diálogo social.

- Derecho a la información y consulta.

- Derechos sindicales.

- Salud y seguridad.

- Diálogo con las comunidades locales, y su protección y desarrollo.

- Diversidad (información al respecto de edad, género, procedencia geográfica, formación y experiencia profesional).

Aspectos de gobierno corporativo:

- Derechos Humanos.

- Corrupción.

- Soborno.

- Mecanismos para prevenir malas prácticas.

Sólo habrá posible exención de reportar esta información en dos supuestos concretos:

- Las empresas podrán tener una exención parcial de reporte cuando el hecho de reportar pueda perjudicar a sus intereses comerciales, pero deberá identificar y explicar las razones para esa omisión de información.

- Sólo se podrá optar por una exención total cuando la empresa forme parte de un grupo empresarial que tenga sede o cotice en mercados europeos y los datos se incluyan en su informe global consolidado, aunque también se tendrá que explicar este hecho.

Se sugieren a las empresas diversos marcos de referencia para el reporte tanto a nivel nacional, europeo o internacional, pero su uso no es obligatorio.

Los Estados son libres de solicitar que los contenidos de las memorias de reporte sean objeto de verificaciones externas.

Por lo que respecta al plazo de publicación de los reportes, estos deberán estar disponibles en el plazo de 6 meses desde el cierre del balance del ejercicio sobre el que se esté reportando.

España, en un buen punto de partida para cumplir con la Directiva.

El informe nos plantea una situación positiva de partida en España para que se cumpla con la normativa 2014/95/EU.

El estudio asegura que “España es un país con un alto grado de avance en materia de transparencia empresarial, situándose entre las economías con mayor nivel de implementación de prácticas de reporte extra-financiero en sus empresas. A nivel cuantitativo, las grandes compañías ya tienen una larga tradición de utilización de esquemas de reporte globalmente estandarizado como GRI”.

También a nivel de reporte integrado destaca a nuestro país como uno de los países que han acogido mejor este tipo de reporting.

En las empresas en que ya se esté reportando bajo esquemas del Global Reporting Initiative (GRI) o el Carbon Disclosure Project (CDP) será sencillo cumplir con la Directiva al tener únicamente que hacer pequeños ajustes en algunas cosas como pueden ser los plazos de publicación.

Será el resto de organizaciones que hasta el momento no están reportando información no económica las que tengan más trabajo y dificultades a salvar. Sobretodo si no han ido “poniéndose el chip”, definiendo con suficiente antelación la información a reportar y recopilándola para poder acabar publicándola.

Por lo que respecta a Europa en su conjunto, dentro del Informe de Forética hay un apartado en el que se analiza de manera general la situación de la trasposición de la Directiva, y al final del mismo se publican unas fichas por cada uno de los países de la U.E. en las que se desglosa información relativa al estado del proceso en cada uno de los países, qué organismo se encarga de liderar la trasposición, empresas afectadas, si habrá sanciones, entre otros datos.

¿Dónde se publicarán los informes?

Independientemente del uso que las propias empresas den de sus informes y los lugares donde los den a conocer, el 2 de octubre ha salido publicada en el Boletín Oficial del Estado la Orden ESS/1554/2016, por la que se regula el procedimiento para el registro y publicación de las memorias de responsabilidad social y de sostenibilidad de las empresas, organizaciones y administraciones públicas.

El procedimiento será de carácter telemático y las entidades deberán iniciar la solicitud de publicación de las memorias ante la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas, a través de la sede electrónica del Departamento.

Una vez iniciada la solicitud, y comprobado que cumple con los requisitos establecidos en la Orden, la entidad solicitante presentará la Memoria o informe, así como, en su caso, el informe de auditoría o verificación, cuando disponga del mismo.

La Dirección General comprobará que tanto los datos aportados del declarante como los aspectos formales de la Memoria se ajustan a los requerimientos marcados en la orden, y procederá, en su caso, al registro de la memoria o informe y a su publicación en la Web del Ministerio de Empleo y Seguridad Social.

Así mismo, la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas podrá realizar reconocimientos especiales a aquellas entidades que destaquen por sus actuaciones en materia de responsabilidad social.

¿Una buena oportunidad para extender la transparencia a otras empresas?

Veremos en un futuro cómo se desarrolla la implantación de la Directiva, si habrá sanciones para aquellas organizaciones que no la cumplan y, desde un punto de vista más general y de futuro, si estas acciones servirán para que empresas más pequeñas que no estén obligadas a cumplir la Directiva acaban contagiándose e inicien su propia travesía de la transparencia.