Photo by Olu Eletu on Unsplash

Eso es lo que se desprende del estudio realizado por EY y titulado “Is your nonfinancial performance revealing the true value of your business to investors (2017)?”, y es algo que ya habíamos considerado anteriormente en el blog en el artículo “La inversión socialmente responsable y sus barreras” y que ahora vamos a analizar a través de este interesante estudio.

El pasado verano de 2016, EY encargó al Institutional Investor’s (II) Research Lab que llevara a cabo la tercera instancia de su investigación entre inversores institucionales para examinar sus opiniones sobre el uso de información no financiera en la toma de decisiones de inversión.

Al igual que en años anteriores, II y EY realizaron un cuestionario que incluye algunas preguntas persistentes de años anteriores junto con varias preguntas temáticas sobre temas de interés a corto plazo. En total, II recolectó 320 respuestas de altos responsables de la toma de decisiones en instituciones de buy-side en todo el mundo. Además, se entrevistaron 10 inversores para captar los detalles contextuales.

A continuación voy a resumir y traducir aquellos puntos de este informe que me parecen más dignos de mención.

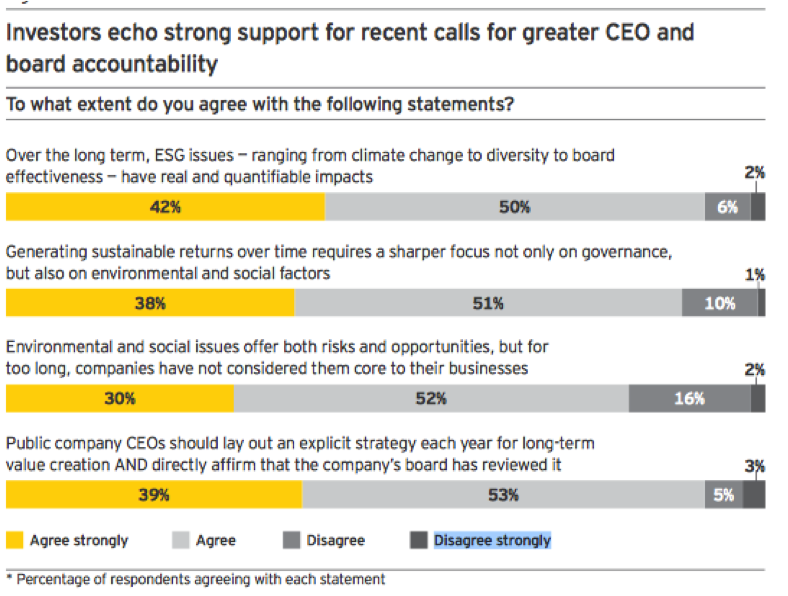

Para los inversores, mayor sostenibilidad = más beneficios financieros a largo plazo.

Como se puede ver en la figura que sigue, más del 80% de los encuestados estuvo de acuerdo con que:

- Los directores ejecutivos deben presentar cada año estrategias a largo plazo revisadas por el Consejo de Administración.

- Las empresas no han considerado durante demasiado tiempo las cuestiones medioambientales y sociales como el núcleo de sus negocios.

- La generación de rendimientos sostenibles en el tiempo requiere un mayor enfoque en los factores de sostenibilidad.

- Las cuestiones de sostenibilidad tienen impactos reales y cuantificables a largo plazo.

Fuente: Is your nonfinancial performance revealing the true value of your business to investors?”, EY.

Los inversores que siguen siendo escépticos sobre el valor de los factores no financieros tienden a pasar por alto cualquier relación causal entre el desempeño en sostenibilidad de una empresa y su rendimiento financiero.

Sin embargo, están de acuerdo en que los riesgos reputacionales y ambientales serios pueden salir a la superficie y pueden tener impactos muy reales en los resultados de la empresa. Los inversores que usaron los factores de sostenibilidad en su análisis señalan los beneficios a largo plazo de invertir en empresas que prestan mucha atención a esos factores, así como el menor riesgo de inversión en esas empresas.

Punto de inflexión.

Los inversores institucionales han desarrollado una mayor apreciación del valor de los factores de sostenibilidad en los últimos años. Tres años de datos de encuestas, entrevistas con inversores y recientes eventos e iniciativas mundiales ofrecen evidencia de que la información de sostenibilidad desempeña un papel cada vez más influyente en la toma de decisiones de inversión.

Si bien el amplio cambio en el sentimiento de los inversores no puede atribuirse a un solo incidente o causa, parece que hemos llegado a un punto de inflexión sutil pero notable, y la inversión basada en criterios de sostenibilidad se ha subido a la palestra, a pesar de la incertidumbre global sobre a dónde va el desarrollo de políticas sostenibles.

El análisis de sostenibilidad ha evolucionado a lo largo de la última década, desde el énfasis inicial de los inversores en temas de gobernabilidad hasta un interés más amplio en los últimos años por los factores ambientales, provocado sin duda por la aceleración del cambio climático.

Por otro lado, los inversores esperan que la creciente población de millennials, con sus puntos de vista sobre las cuestiones de sostenibilidad, continuará ampliando la importancia de esas cuestiones en las inversiones.

A medida que los inversores reconocen el impacto de la información no financiera en su toma de decisiones, la proporción de los que consideran la sostenibilidad como algo inmaterial o trivial ha caído, como se desprende del siguiente gráfico con datos de 3 años.

Fuente: Is your nonfinancial performance revealing the true value of your business to investors?”, EY.

La encuesta también indica una tendencia hacia una mayor comprensión de la importancia de ciertos factores de sostenibilidad, incluyendo los riesgos de gobierno corporativo y los relacionados con el tratamiento de los empleados en todo el mundo.

Por ejemplo, cuando se preguntó a los inversores sobre cómo la divulgación del riesgo de una posible inversión o un caso de mal gobierno corporativo afectaría una decisión de inversión, el 39% de los encuestados en la encuesta de 2016 dijo que la descartaría inmediatamente, comparado con el 27% en 2015 y el 30% en 2013.

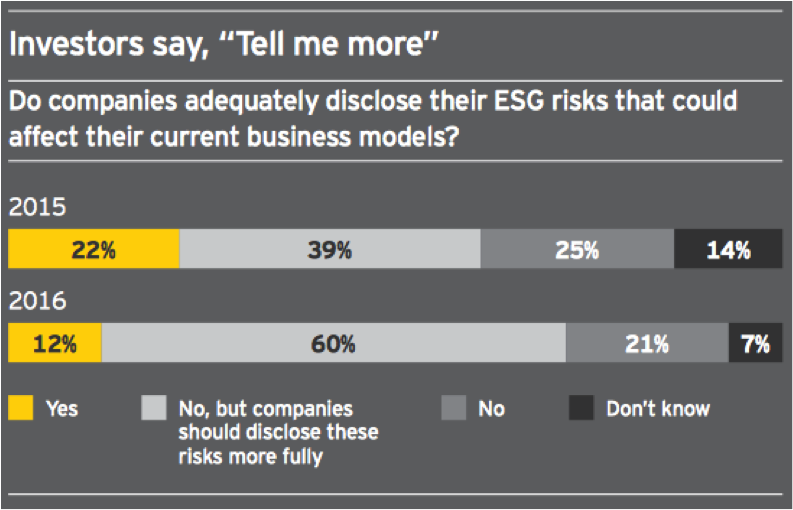

Los puntos de vista de los inversores al respecto de la calidad de la información no financiera proporcionada por las organizaciones han de servir como una llamada de alarma a los directores financieros y a sus pares corporativos dedicados a buscar la atención de los inversores institucionales.

Cuando se les preguntó si las empresas revelan adecuadamente los riesgos de sostenibilidad que podrían afectar sus actuales modelos de negocio, más del 80% de los encuestados dijeron que no. Una sólida mayoría (el 60%) pide a las compañías que revelaran estos riesgos de manera más completa, como vemos a continuación.

Fuente: Is your nonfinancial performance revealing the true value of your business to investors?”, EY.

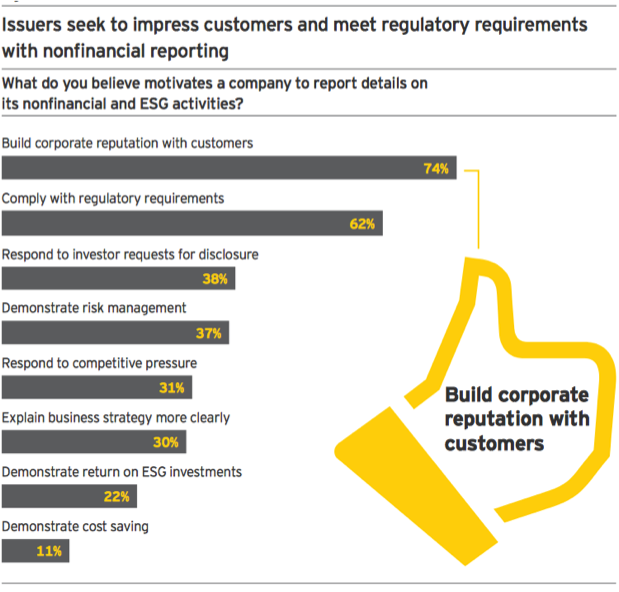

¿Qué mueve a las organizaciones a realizar informes no financieros?

Según los inversores entrevistados, el mayor factor de motivación para el reporte no financiero en la mayoría de las empresas sigue siendo la construcción de su reputación corporativa con los clientes, seguido por el cumplimiento de los requisitos reglamentarios. Las demandas de los inversores también juegan un papel, junto con el incentivo de mejorar las valoraciones de las acciones, pero en menor grado, tal y como vemos en el siguiente gráfico.

Fuente: Is your nonfinancial performance revealing the true value of your business to investors?”, EY.

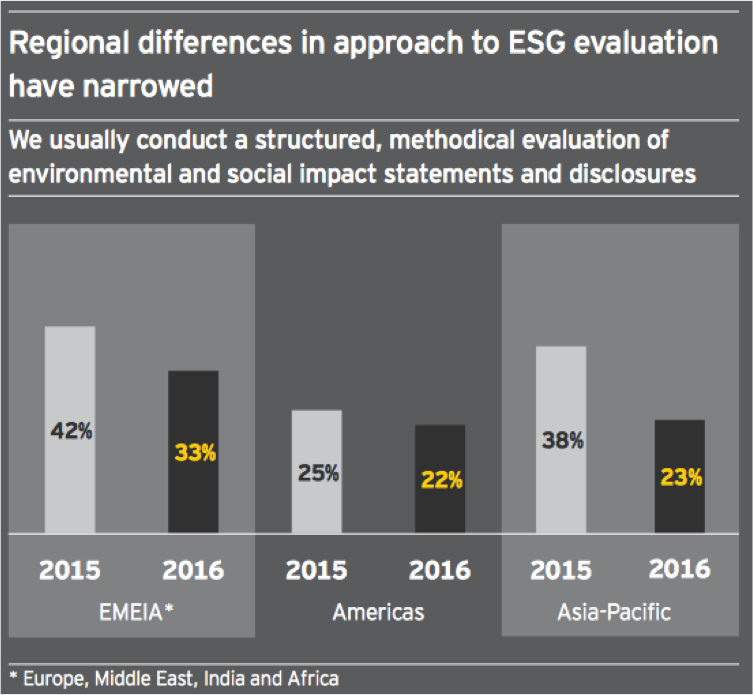

Cada vez hay menos diferencias entre regiones geográficas.

En los últimos tres años, se han encontrado notables distinciones en las opiniones de los inversores en diferentes áreas geográficas de todo el mundo. Y, aunque los valores también varían entre las regiones en el estudio de este año, a lo largo de la encuesta las brechas entre las regiones que fueron importantes en años anteriores parecen estar cerrándose.

Considerando, por ejemplo, el uso de un «enfoque estructurado y metódico para evaluar las informaciones y declaraciones sobre impacto ambiental y social», en 2015, el 25% de los encuestados americanos informó que utilizó un enfoque altamente estructurado, comparado con el 42% de los europeos y el 38% de los asiáticos.

Ahora, un año después, un 22% de los encuestados americanos dice usar un enfoque altamente estructurado, mientras que las tasas en Europa y Asia muestran un descenso mucho más marcado como se ve en el gráfico.

Fuente: Is your nonfinancial performance revealing the true value of your business to investors?”, EY.

Los inversores europeos siguen siendo más propensos a utilizar un método altamente estructurado para evaluar la información ESG, pero la brecha entre los encuestados en todo el mundo se ha reducido, ahora refleja tasas más consistentes en la de metodologías.

Respecto al porqué los inversores de algunas regiones son más escépticos sobre el valor de los factores de sostenibilidad en la toma de decisiones de inversión, una de las razones podría ser que los inversores están siguiendo las creencias regionales u opiniones políticas comúnmente adoptadas referentes a las regulaciones (especialmente las ambientales).

Durante años, la comunidad inversora a menudo ha percibido a los inversores estadounidenses como escépticos de la sostenibilidad y a los inversores de Europa y Australia como los principales defensores de la inversión socialmente responsable.

Para algunos inversores institucionales estadounidenses, el escepticismo sobre las causas del cambio climático global (a pesar de las pruebas que apoyan la relación causal entre las emisiones de carbono y el calentamiento global) ha limitado la adopción de factores de sostenibilidad en la toma de decisiones de inversión.

La COP21 vista como un estímulo para el reporte no financiero.

De acuerdo con el estudio, el 27% de los encuestados esperan que la meta «por debajo de 2 grados» de la COP21 conduzca a una mayor divulgación de las prácticas climáticas de las empresas y las estrategias de gestión de riesgos relacionadas, y la mayoría (58%) espera que la COP21 aumente moderadamente dichas revelaciones. Sólo el 15% de los inversores mundiales esperan poco o ningún cambio en las revelaciones.

Después de la COP21, la cuestión clave para los inversores es cómo contemplar la transición a una economía de menor carbono en su análisis de los factores de sostenibilidad.

A medida que los países firmantes del Acuerdo de París aprueban sus propias leyes y aplican reglamentos, los inversores deben discernir qué empresas serán las ganadoras y cuáles serán las perdedoras, y cómo las empresas gestionarán esos riesgos y oportunidades. Las empresas con operaciones en países que ya tenían normas ambientales estrictas antes de la COP21 deberían estar un poco más adelantadas para adaptarse a la economía “de dos grados”.

Los inversores parecen estar tomando más medidas sobre cambio climático y el riesgo asociado a la huella de carbono que las empresas, un movimiento que comenzó antes de COP21 pero que ganó tracción después del mencionado Acuerdo de París.

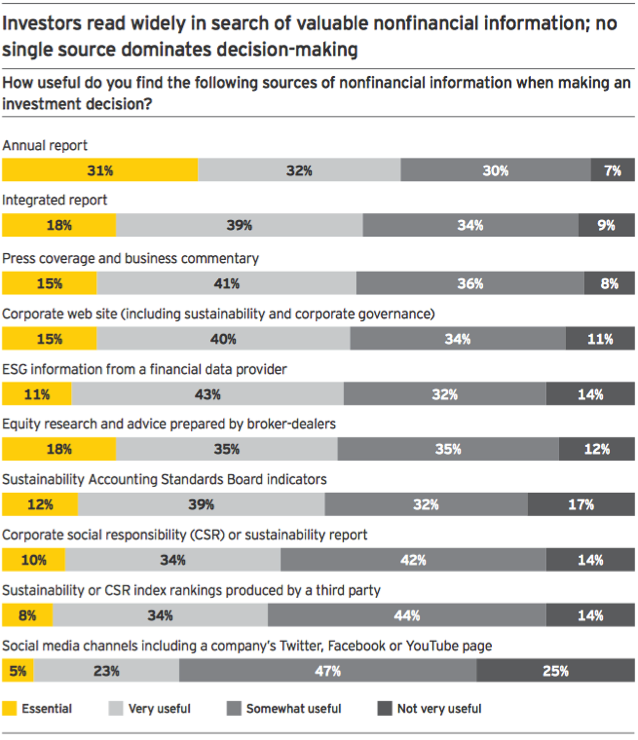

¿Qué usan los inversores para informarse?

Los inversores encuestados declararon que la fuente más útil de información no financiera para tomar decisiones de inversión fue el informe anual de la empresa, considerado «esencial» por el 31% de los encuestados y «muy útil» en un 32%. La segunda fuente más útil fue un informe integrado, «esencial» para el 18% y «muy útil» para el 39%, como se puede ver en el siguiente gráfico.

Fuente: Is your nonfinancial performance revealing the true value of your business to investors?”, EY.

Mientras que el informe anual se mantiene en máxima consideración para las informaciones no financieras, la mayoría de los inversores en la encuesta, el 60%, creen que las compañías no revelan los riesgos de sostenibilidad que podrían afectar a sus negocios y que deberían revelarlos más plenamente.

La calidad de la información de sostenibilidad reportada está mejorando, con una gama de proveedores de investigación que suministran indicadores y análisis más sólidos, pero todavía hay margen de mejora.

Mientras que los tipos de factores clave de sostenibilidad buscados por los inversores varían según el sector, la gobernanza es un problema primordial entre las empresas.

Las cuestiones ambientales también se están haciendo más prominentes, no sólo por las cuestiones relacionadas con el cambio climático, sino porque hay más datos para trabajar que con las cuestiones sociales. Es probable que las cuestiones de Derechos Humanos se vuelvan cada vez más importantes ya que los inversores se centran en el riesgo asociado.

Las informaciones sobre sostenibilidad se están volviendo más uniformes en todas las empresas. Pero realizar los informes puede ser algo complicado para las empresas porque los inversores ya no están satisfechos con la lista estándar de indicadores establecida por el Global Reporting Initiative (GRI).

Los inversores a menudo tienen sus propias solicitudes individuales de información de sostenibilidad específica, y cuando las empresas no pueden producir informes específicos para audiencias específicas, a menudo los inversores se quedan con un documento único que debería dejar a todo el mundo contento, pero que no lo hace.

De todas maneras, las empresas hoy en día están empezando a entender que cuanto menos comunican sobre factores de sostenibilidad, más probable es que puedan ser negativamente calificadas por los inversores.

Los informes de sostenibilidad y el análisis de riesgos para los inversores.

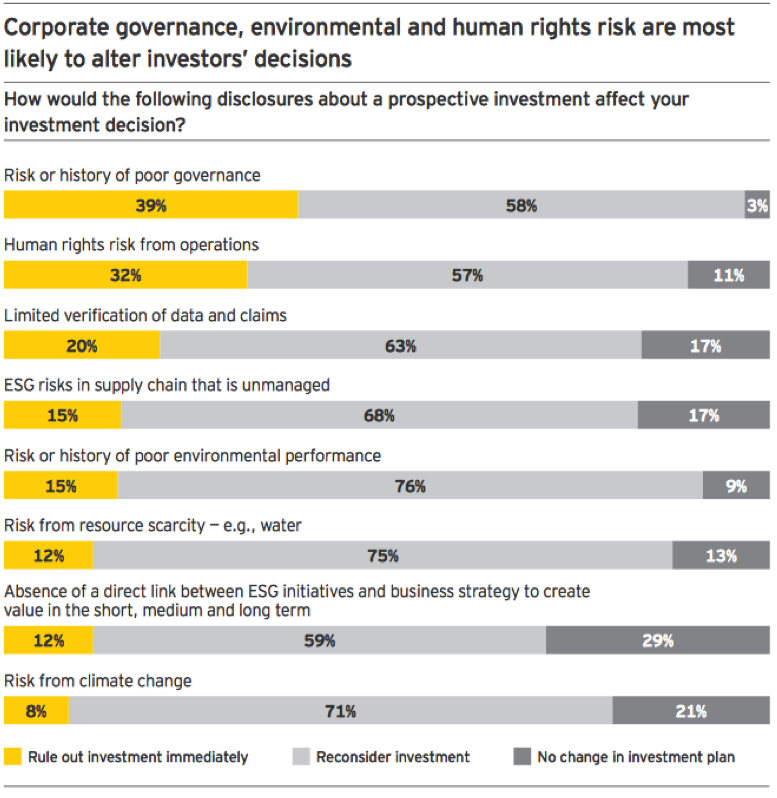

Uno de los beneficios clave proporcionados por el análisis de sostenibilidad para los inversores es evitar riesgos y realizar su medición.

Cuando se les preguntó si ciertas informaciones les harían cambiar su plan de inversión, el 39% de los inversores en la encuesta dijo que un riesgo o antecedentes de mala gobernanza los obligaría a descartar una inversión inmediatamente, mientras que el 32% dijo que haría lo mismo debido al riesgo de los Derechos Humanos de las operaciones y el 20% dijo que la verificación limitada de datos y reclamaciones excluiría una inversión por su parte, como se ve en el gráfico.

Fuente: Is your nonfinancial performance revealing the true value of your business to investors?”, EY.

Los inversores encuestados declararon usar información no financiera de manera bastante uniforme en todas las etapas de su toma de decisiones de inversión: examen de la dinámica y la regulación de la industria, examen del riesgo y el calendario, y ajustar las valoraciones para contabilizar el riesgo.

La encuesta también mostró que los inversores tienen alta consideración por la supervisión de los Consejos de Administración y las Comisiones de Auditoría, y se ven típicamente como claves para la buena dirección corporativa y a la gerencia de riesgos. Tanto la supervisión obligatoria de los Consejos como la de los Comités de Auditoría eran importantes para los inversores encuestados: en porcentajes similares dijeron que ambos tipos de supervisión eran «esenciales» o «muy útiles».

Los objetivos no financieros están evolucionando.

Los tipos de información no financiera que buscan los inversores han evolucionado desde los inicios de la presentación de informes no financieros que algunas empresas comenzaron en los años noventa.

Hace años, los inversores solían enfatizar la información de salud y seguridad de los trabajadores de las empresas de la industria pesada, como los sectores de minería o petróleo y gas, y los pasivos asociados con el desempeño de seguridad.

Hoy en día, la información sigue siendo importante, pero las empresas divulgan la información y manejan el riesgo en el transcurso de su negocio normal, y el foco de los inversores ha cambiado a otras cuestiones de sostenibilidad, como cambiar las expectativas de la sociedad, la escasez de agua y otros recursos, el cambio climático y la retribución de los ejecutivos después de la crisis financiera.

La forma en que los inversores utilizan la información no financiera también está evolucionando. Antes los inversores favorecían un enfoque que separaba estrictamente la sostenibilidad y los aspectos financieros de la gestión de la cartera, pero ahora más inversores están integrando los factores no financieros en su análisis de inversión normal.

La cuestión no financiera más importante para los inversores en la encuesta estaba relacionada con la «buena ciudadanía corporativa y las políticas de los emisores sobre ética empresarial», con un 35% de los encuestados calificando esa cuestión como «muy importante». La demanda de los clientes para obtener más información estaba casi en el mismo nivel, con el 31% calificándolo como «muy importante» y el 60% como «importante».