![]()

Tal y como comenté hace unas semanas en el blog (véase “SASB y TCFD y su importancia en el reporte de sostenibilidad”), dedicaré un artículo a cada uno de esos dos esquemas de reporte, empezando por éste dedicado al Sustainability Accounting Standards Board (SASB).

El pasado 1 de junio se llevó a cabo un interesante webinar promocionado por la Asociación Española para las Relaciones con Inversores (AERI) titulado “SASB and ESG Disclosure. Why is BlackRock actively recommending to use it?”. En él, por parte de AERI participaron Manuel Enrich, Presidente, y Tomás Conde, Asesor, participaron un peso pesado de BlackRock, Michelle Edkins, Jefa de Administración de Inversiones, y el Director de Extensión Corporativa de SASB, Neil Stewart.

La administración de inversiones es uno de los componentes esenciales de la responsabilidad fiduciaria de BlackRock con sus clientes. Los clientes que invierten en estrategias de índices son esencialmente accionistas permanentes y proporcionan capital a largo plazo a las empresas.

Michelle Edkins fue clara y concisa al remarcar la importancia de SASB para BlackRock. En sus propias palabras “tenemos la responsabilidad de colaborar con las empresas para comprender si están gestionando y divulgando adecuadamente los riesgos relacionados con la sostenibilidad, y de pedirles cuentas a través de proxies si no lo están. Al igual que en otras áreas de nuestras funciones de inversión, nuestro equipo de administración de inversiones ha intensificado constantemente su enfoque y compromiso con las empresas respecto a los riesgos relacionados con la sostenibilidad. En enero, pedimos a las empresas en las que invertimos en nombre de nuestros clientes que publicaran información alineada con las normas de la SASB específicas de su industria para finales de este año y también sobre los riesgos relacionados con el clima de acuerdo con las recomendaciones de la TCFD”.

Entre las ventajas para los inversores de usar estos esquemas de reporte está el poder hacer evaluaciones basadas en el mismo universo de información, el evaluar el desempeño de la junta directiva y la administración de las empresas y proporcionar una retroalimentación más específica, y vigilar los cambios a lo largo del tiempo tanto a nivel de la empresa, como de industria y mercado.

Para las empresas las ventajas son principalmente poder comparar su propio enfoque con el de sus pares, dirigirse de manera efectiva a diferentes grupos de interés, y contribuir a la generación de grandes conjuntos de datos.

SASB vincula a las empresas y a los inversores en el ámbito de los impactos financieros de la sostenibilidad.

Neil Stewart habló más concretamente sobre el estándar, resaltando que el apoyo a SASB entre los inversores es fuerte y está creciendo rápidamente.

El Grupo Asesor de Inversores (IAG) de SASB incluye más de 50 de los principales propietarios y administradores de activos de 12 países que se han comprometido a mejorar la calidad y la comparabilidad de la divulgación de información relacionada con la sostenibilidad a los inversores. En la actualidad representan a más de 40 Trillones de dólares en activos.

En pocas palabras, el estándar SASB es financieramente material, útil para la toma de decisiones, rentable, específico para diversas industrias, basado en evidencias y alimentado por la información del mercado.

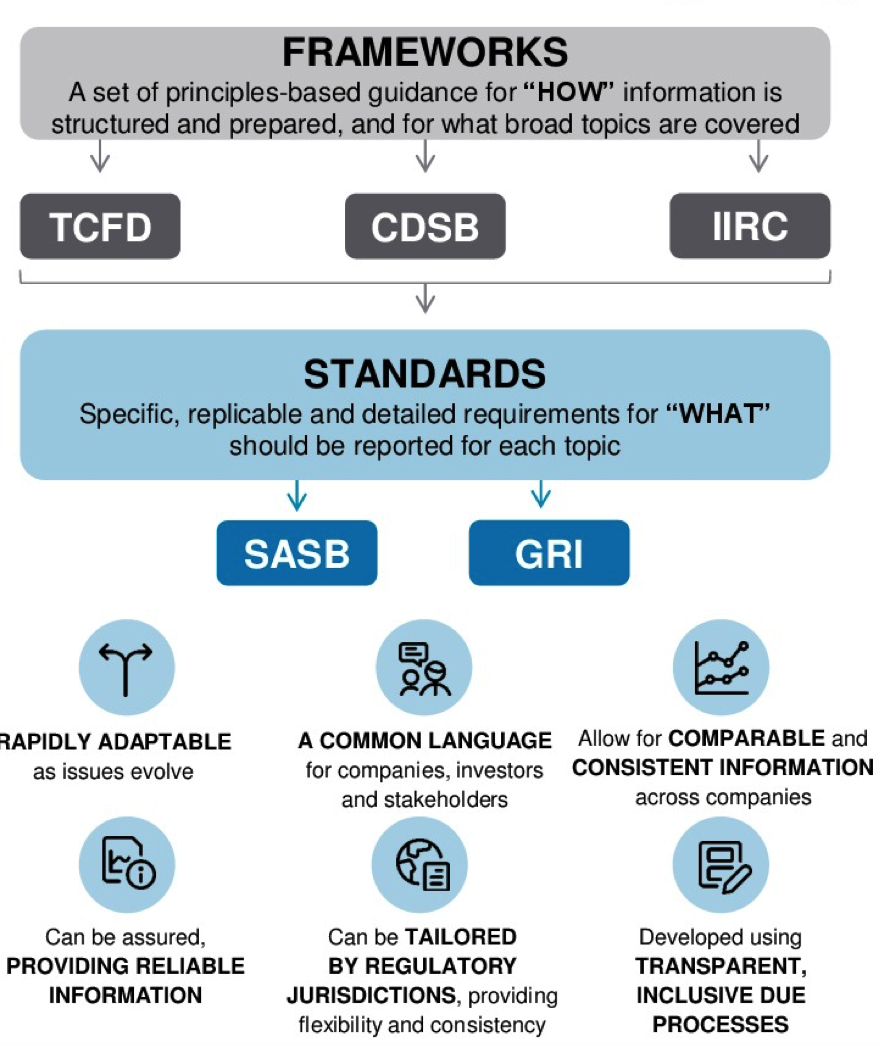

Las normas hacen que los marcos sean factibles y ayudan a lograr factores clave de éxito en la presentación de informes no financieros. Fuente: SASB.

Stewart destacó que SASB y el Global Reporting Initiative (GRI) (véase “Reporting de sostenibilidad: los nuevos GRI Standards”) no son excluyentes sino complementarios, siendo ambos son elementos clave para aplicar el concepto de materialidad dual de la UE.

Mientras GRI informa de todos los temas ambientales, sociales y de gobernanza de interés para una amplia gama de interesados, SASB informa sobre factores no financieros que afectan razonablemente a la situación financiera o al rendimiento operativo de una empresa.

SASB se basa en las evidencias y la información de los mercados.

A día de hoy, el estándar SASB está disponible para 77 industrias en los siguientes 11 sectores:

- Bienes de consumo.

- Extracción y procesamiento de minerales.

- Finanzas.

- Alimentos y bebidas.

- Cuidado de la salud.

- Infraestructuras.

- Recursos renovables y energía alternativa.

- Transformación de recursos.

- Servicios.

- Tecnología y comunicaciones.

- Transporte.

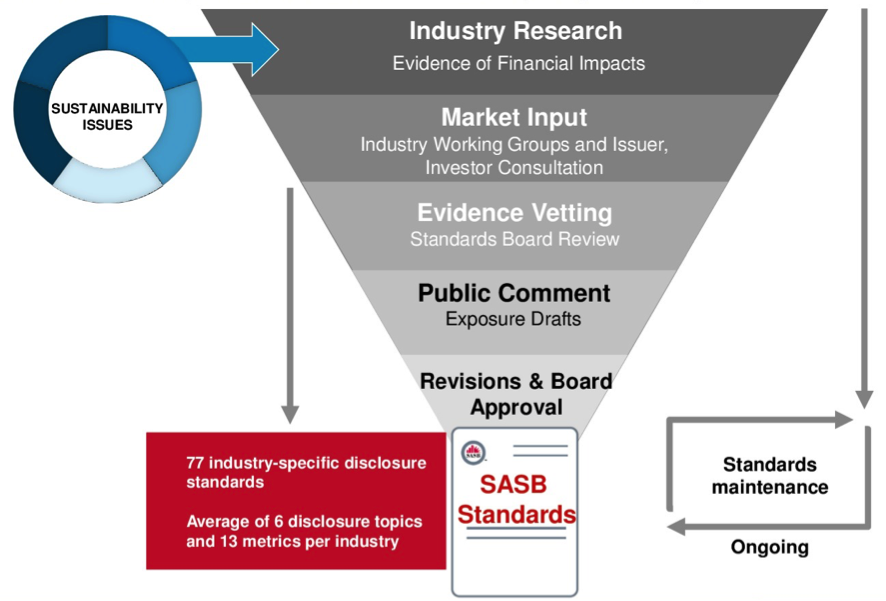

Cada estándar de la industria SASB tiene un promedio de sólo 6 temas y 13 métricas, alineadas con más de 200 marcos, regulaciones y certificaciones existentes.

Contemplan un total de 26 asuntos relacionados con el negocio y la sostenibilidad del ESG en 5 dimensiones: capital social, capital humano, modelo de negocio e innovación, liderazgo y gobernanza, y medio ambiente.

La elección de los estándars SASB para cada industria se basan en la evidencia y están conformadas por los inputsdel mercado. El proceso para su elección se basa en 5 pasos que se pueden ver a continuación:

Elección de los estándars SASB. Fuente: SASB.

En la página web de SASB el lector podrá encontrar abundante información sobre el estándar, así como diferentes guías y ejemplos.

Entre ellos me gustaría destacar los siguientes enlaces:

- Descarga de los estándars.

- Mapa de Materialidad. Identifica los asuntos de sostenibilidad que pueden afectar a la condición financiera o al rendimiento operativo de las empresas dentro de una industria.

- Guías paso a paso y ejemplos. Documentos de referencia para las empresas que han optado por integrar el estándar SASB.

- Mitos sobre el estándar SASB. Se resuelven dudas o conceptos erróneos sobre el estándar.

En definitiva, SASB se está posicionando como un estándar muy a tener en cuenta por diversos sectores de la industria a la hora de reportar la información que los inversores necesitan para evaluar la empresa y su sostenibilidad futura a todos los niveles.