Acaba de ser publicada la última versión de los estándares de reporte de sostenibilidad del Global Reporting Initiative (GRI). Esta versión, que suplirán a la anterior G4, ha sido bautizada simplemente como GRI Standards.

Las nuevas normas GRI son dictadas por el Global Sustainability Standards Board (GSSB), organismo emisor de normas independiente del GRI, e incorporan los conceptos clave y las revelaciones de contempladas en las Directrices y el Manual de Aplicación G4, pero con una nueva y mejorada estructura y formato.

Por ahora toda la documentación relativa al nuevo estándar está en inglés. (EDICIÓN: Está ya disponible la versión en español desde inicios de mayo de 2017 y se pueden conseguir aquí).

Comentaremos ahora las nuevas normas, como una primera aproximación general para el lector, basándonos en la presentación en inglés que la misma GRI hace de ellas y que está disponible en su web.

¿Qué características tienen estas nuevas normas?

Presentan una estructura más flexible y preparada para el futuro, asegurando que los estándares GRI permanecen actualizados y adecuados, y sus referencias tienen una mayor adecuación a las iniciativas políticas para permitir una mayor integración en los gobiernos y la legislación de los mercados en todo el mundo.

Han sido desarrolladas con múltiples contribuciones de las partes interesadas teniendo siempre en mente el interés público.

¿En qué cambian respecto a G4?

Los nuevos estándares tienen:

- Nueva estructura modular: las normas ahora están organizadas como un conjunto modular de normas interrelacionadas.

- Nuevo formato con requisitos más claros: el nuevo formato tiene claras distinciones entre Requisitos (indicados por «deberá»), Recomendaciones («debería») y Orientación.

- Contenidos más claros: conceptos clave de G4 se han aclarado para mejorar la comprensión y la aplicación de las Normas. Por ejemplo ahora los contenidos de G4 (incluyendo indicadores) tienen identificadores únicos basados en el número de la guía (ej. el contenido G4-10 es ahora el 102-8, localizado en GRI 102: Contenidos Generales).

- Mayor flexibilidad y transparencia en el uso de las normas: tanto para las organizaciones que preparan un informe de conformidad con las normas, como para las que los que utilizan guías concretas para reportar información específica.

- Reedición general: el contenido de G4 ha sido editado para mayor claridad y se ha utilizado un lenguaje más sencillo.

Fuente: Global Reporting Initiative (GRI).

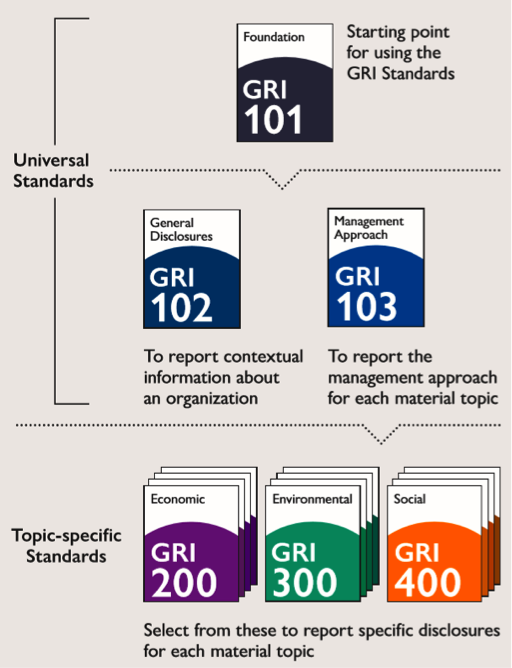

Estructura modular: guías universales y específicas.

La nueva GRI estructura su contenido en 3 guías llamadas universales (la 101, 102 y 103) que son aplicables a todo tipo de organizaciones, y un total de 33 guías específicas que se organizan por temáticas económicas (serie 200) medioambientales (serie 300) y sociales (serie 400), y que podrán ser usadas en relación a qué temas sean relevantes para las organizaciones.

Estructura modular GRI Standards. Fuente: GRI.

¿Qué contienen las guías universales?

Como hemos comentado, son 3 guías las consideradas universales:

- GRI 101: Fundamentos. Incluye los principios de Reporting, los requisitos básicos para utilizar las normas para la redacción de los informes de sostenibilidad, y los detalles sobre cómo utilizar y hacer referencia a las Normas (incluyendo el «de Conformidad’ según los criterios de G4).

- GRI 102: Contenidos generales. Incluye los Contenidos Básicos Generales de G4.

- GRI 103: Enfoque de gestión. Incluye la información sobre el enfoque de gestión (DMA) y el contenido de G4, junto con orientaciones adicionales y recomendaciones (por ejemplo, mecanismos de reclamación de G4).

¿Qué contienen las guías específicas?

La serie 200 de las nuevas normas GRI incluye guías sobre temas específicos que se utilizan para reportar información sobre los impactos significativos de la organización relacionadas con temas económicos.

En concreto son las siguientes:

- GRI 201: Desempeño económico.

- GRI 202: Presencia en el mercado.

- GRI 203: Impactos económicos indirectos.

- GRI 204: Prácticas de contratación pública.

- GRI 205: Anticorrupción.

- GRI 206: Comportamientos anticompetitivos.

La serie 300 incluye guías sobre temas específicos utilizados para reportar información sobre los impactos significativos de la organización relacionados con temas ambientales.

En este caso se trata de las 7 guías siguientes:

- GRI 301: Materiales.

- GRI 302: Energía.

- GRI 303: Agua.

- GRI 304: Biodiversidad.

- GRI 305: Emisiones.

- GRI 306: Vertidos y residuos.

- GRI 307: Cumplimiento ambiental.

Para concluir, la serie 400 es la más larga y consta de las siguientes 19 guías utilizadas para reportar información sobre los impactos significativos de la organización relacionados con temas sociales:

- GRI 401: Empleo.

- GRI 402: Relaciones empresa/trabajadores.

- GRI 403: Salud y seguridad ocupacional.

- GRI 404: Formación y educación.

- GRI 405: Diversidad e igualdad de oportunidades.

- GRI 406: No discriminación.

- GRI 407: Libertad sindical y negociación colectiva.

- GRI 408: Trabajo Infantil.

- GRI 409: Trabajo forzoso u obligatorio.

- GRI 410: Prácticas de seguridad.

- GRI 411: Derechos de los pueblos indígenas.

- GRI 412: Evaluación de los Derechos Humanos.

- GRI 413: Comunidades locales.

- GRI 414: Evaluación social de proveedores.

- GRI 415: Políticas públicas.

- GRI 416: Salud y seguridad del cliente.

- GRI 417: Comercialización y etiquetado.

- GRI 418: Privacidad del cliente.

- GRI 419: Cumplimiento socio económico.

Grados de cumplimiento con GRI Standards.

Las normas GRI están diseñadas principalmente para ser utilizadas en conjunto a la hora de preparar un informe de conformidad con las normas. Ese hecho indicará que los Principios de Información han sido aplicados y que la organización ha identificado e informado sobre todos los temas materiales o de relevancia.

Las opciones esencial (core) y exhaustiva (comprehensive) que ya existían en G4 continúan con cambios menores debido a la nueva estructura.

Así mismo, guías específicas concretas pueden utilizarse para reportar información específica. A ello se le llamaría (a falta de una quizá más precisa traducción a español) una petición de “GRI referenciada”, y deberá especificar concreta y claramente qué normas de referencia y secciones han sido utilizadas.

Aclaraciones del GRI.

El Global Reporting Initiative deja muy claro que estos GRI Standards no son una “versión G5” porque no se han añadido nuevos temas y los conceptos clave y la mayoría de contenidos son los mismos que en G4, por lo que para las organizaciones que ya presentaban informes de conformidad con G4 los impactos sobre su proceso de información deberían ser relativamente menores.

También declara que los principios de información, el enfoque de gestión (DMA) y el énfasis en la presentación de informes sólo sobre temas materiales continúan presentes, y que algunos contenidos se han aclarado y alguna parte de ellos ha sido reubicada o fusionada con el fin de reducir la duplicación.

Aunque el uso de estas normas no será requerido para los informes publicados antes del 1 de julio de 2018, se anima a las organizaciones a dejen atrás el G4 y a que utilicen los GRI Standards antes de ese plazo.

Documentación disponible.

Como comentaba al inicio, a fecha de hoy, tanto las guías como los documentos y recursos adicionales (introducción a la nueva guía, folletos, glosario, mapa de concordancias con G4, etc.) están sólo disponibles en ingles.

Pueden ser descargados desde estos dos enlaces (estándares y recursos).

Pingback: SASB: el estándar de reporte dirigido a los inversores. | El blog de Albert Vilariño

Muchas gracias por tu artículo.

Mis dudas son las siguientes:

Con los nuevos estándares, en caso de que se haga una verificación externa de la memoria, ¿el informe de verificación completo hay que publicarlo junto a la memoria o sólo es necesario referenciarlo en el texto de la memoria?

Además, en caso de que se realice una memoria únicamente ambiental y se utilice toda la serie GRI 300, ¿dicha memoria sería de conformidad o sólo GRI referenciada?

Por último, ¿es obligatoria la notificación a GRI? En G4 solo se solicitaba.

Muchas gracias y un saludo

Me gustaLe gusta a 1 persona

Hola Virginia,

Contesto a tus cuestiones:

1) Para que haya transparencia total, es necesario adjuntar el informe de verificación al final de la memoria, no sólo mencionar en ella que se ha realizado.

2) Respecto a si realizando una memoria únicamente ambiental y utilizando toda la serie GRI 300 dicha memoria sería de conformidad o sólo GRI referenciada, en el documento GRI 101, página 21 en “Uso de una selección de Estándares o partes de su contenido para elaborar informes sobre información específica” dice textualmente:

“Esta opción se conoce como declaración “con referencia a GRI”. Se trata de una opción apta para aquellas organizaciones que quieran elaborar informes sobre sus impactos económicos, ambientales o sociales, pero que no quieran utilizar los Estándares GRI para dar una imagen completa de sus temas materiales e impactos relacionados. Es posible que una organización quiera elaborar, por ejemplo, un informe sobre sus impactos en la biodiversidad para un grupo de interés determinado. En este caso, dicha organización puede utilizar los contenidos del GRI 103: Enfoque de Gestión y del GRI 304: Biodiversidad e incluir la declaración con referencia a GRI, que es obligatoria para cualquier material publicado que se base en estos Estándares”.

Por tanto en el caso que señalas debería ser GRI referenciada.

3) Respecto a si hay que notificar a GRI en la página 26 “Notificación a GRI del uso de los Estándares” dice:

“La organización informante debe notificar a GRI que ha usado los Estándares GRI y que ha incluido la declaración correspondiente en el informe o el material publicado, ya sea:

3.4.1 enviando una copia a GRI a standards@globalreporting.org; o

3.4.2 registrando el informe o el material publicado en http://www.globalreporting.org/standards.

Directrices

Tenga en cuenta que este requerimiento es aplicable tanto a:

• los informes de sostenibilidad elaborados de conformidad con los Estándares GRI, utilizando la opción Esencial o Exhaustiva;

• como a los materiales publicados que incluyan una declaración con referencia a GRI.”

Por tanto según este último punto si se hace una declaración “con referencia a GRI” se debería notificar a GRI a través de las vías señaladas.

Gracias por visitar el blog.

Saludos cordiales.

Me gustaMe gusta

Hola me gustaría saber si existe un cuadro que relaciona las G4 con las nuevas GRI

Me gustaLe gusta a 1 persona

Hola Iris,

Puedes descargarte un Excel con la equivalencia desde el centro de recursos del GRI desde este enlace -> https://www.globalreporting.org/standards/resource-download-center/mapping-document-complete-excel/.

Saludos cordiales.

Me gustaMe gusta

Muchas gracias por la información brindada y la rapidez con la que respondieron mi pregunta. Un fuerte abrazo

Me gustaLe gusta a 1 persona

De nada, Iris.

Si te ha parecido interesante el artículo te animo a que lo compartas.

Saludos!

Me gustaMe gusta

Pingback: Otro año más de blog. | El blog de Albert Vilariño

Sin duda un compendio muy completo y explicativo de las GRI y se agradece al momento de llevarlo a la sala de clases. Mi dificultad está al tratar de analizar las diferentes formas que tienen y tendrán las Compañías cuando elaboran sus Reportes, simplemente ahora lo están incorporando en un Anexo al final para demostrar que siguieron las GRI y cada cual con un indicador particular.

Me gustaMe gusta

Gracias, Arturo.

Si os parece interesante el artículo os invito a que lo compartáis para que más gente pueda leerlo.

¡Saludos cordiales!

Me gustaMe gusta

Lo felicito por su explcacion y resumen de este importante tema

Me gustaLe gusta a 1 persona

Muchas gracias Gustavo, celebro que le haya parecido interesante. Saludos cordiales.

Me gustaMe gusta

Pingback: Cuatro tendencias futuras en reporte de sostenibilidad. | El blog de Albert Vilariño

Gracias por tu comentario, Carmen. Celebro que te haya parecido interesante el artículo. Saludos cordiales.

Me gustaMe gusta

Excelente, muy bien explicado.

Me gustaLe gusta a 1 persona

Hola Clara,

Muchas gracias por tu comentario. Como bien dices, este estándar (y algunos otros también) necesitan más claridad a la hora de que la gente los entienda, sobretodo para aquellos que están menos familiarizados con la RSC, pero incluso también para los profesionales del tema los cuales algunas veces hemos de pensar dos veces qué dicen las guías para interpretarlas y aplicarlas correctamente.

Saludos cordiales.

Me gustaMe gusta

Muy buen artículo. Me parece que GRI ha ganado en claridad y facilita la aplicación de los estándares.

Me gustaLe gusta a 1 persona